Индустрия туризма неразрывно связана с деятельностью гражданской авиации. По данным ВТО, в зависимости от региона порядка 50–60% от общего объема туристских перевозок осуществляется воздушным транспортом.

Индустрия туризма неразрывно связана с деятельностью гражданской авиации. По данным ВТО, в зависимости от региона порядка 50–60% от общего объема туристских перевозок осуществляется воздушным транспортом.

По статистическим данным, с каждым годом во всем мире наблюдается увеличение числа авиаперевозок. Это связано, во-первых, с высокой скоростью доставки авиапассажиров, во-вторых, с высоким уровнем сервиса и комфортности, в-третьих, с постоянным расширением и увеличением участников рынка авиаперевозок.

Вопросам развития рынка авиаперевозок в России всегда удалялось пристальное внимание, но вот изучению всех проблем, которые сегодня присутствуют в авиации, не было, и нет. Не изучены и проблемы развития чартерных перевозок в России. Хотя на сегодняшний день они играют важную роль.

Сегодня «чартер» иногда противопоставляется «регулярной перевозке», т.е. рейсам, выполняемым в соответствии с опубликованным расписанием по договорным авиалиниям. Противоположную точку зрения имеет известный российский исследователь в области авиации Ян Хвиллер. Он считает, что термин «нерегулярные перевозки» несколько шире и включает в себя дополнительные (рейсы аналогичные

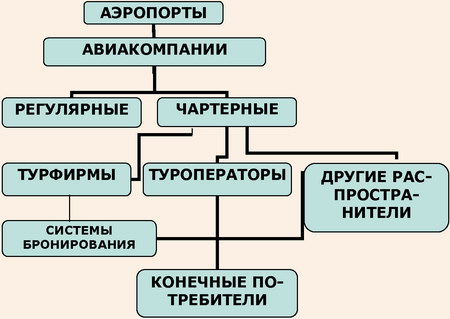

регулярным, но по специальному расписанию), специальные (рейсы со специальным заданием) и, наконец, собственно чартерные. Взаимодействие этих участников рынка можно увидеть на рис.1.

Рис.1. Элементы рынка авиаперевозок

Таким образом, во главе стоят авиакомпании, которые находятся в непосредственной связи с аэропортами, у которых они арендуют взлетные полосы, самолеты, залы ожидания, и другую инфраструктуру. Соответственно авиакомпании делятся на регулярные и чартерные. В свою очередь, чартерные перевозчики взаимодействуют с туристскими фирмами, туроператорами и др. распространителями. Между собой они

связаны с системами бронирования и в конечном итоге с конечными потребителями, т.е. с туристами.

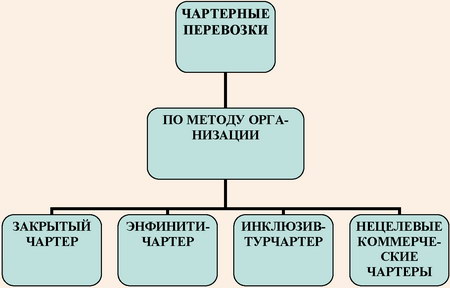

Чартерные авиаперевозки – рейсы, выполняемые в соответствии со специальным контрактом между перевозчиком и заказчиком. Как правило, заказчик покупает всю полезную вместимость воздушного судна на определенных условиях. Существует специальная классификация чартеров по методу организации – закрытый чартер, энфинити – чартер, инклюзив-турчартер, нецелевые коммерческие чартеры, vip-чартеры. В целом чартерные авиаперевозки – одна из наиболее доходных частей российского авиабизнеса. С каждым годом пассажирооборот увеличивается.

Рис.2. Классификационная модель чартеров по методу организации

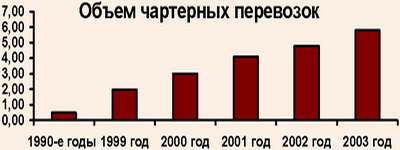

По данным Государственной службы гражданской авиации РФ (ГСГА), в 90-е гг. отечественный чартерный рынок ежегодно обслуживал порядка 500 тыс. пассажиров. В 2000 г. эта цифра достигла 900 тыс., а год спустя – 1,5 млн, в 2002 г. она перешагнула двухмиллионный рубеж (рис.3)1.

Рис.3. Объем чартерных перевозок

На фоне общего спада в отрасли и заметного снижения пассажиропотока чартерный рынок активно развивался и развивается по сей день. По нашему мнению, рынок смог выжить только благодаря чартерам, ведь до-ходы у таких грандов авиакомпаний, как «Аэрофлот», «Пулково», «КрасЭйр» то чартерных рейсов иногда составляют 70–80 %.

Сегодня чартерные рейсы отечественных авиакомпаний обеспечивают около 28% всех перевозок на дальние расстояния. В зависимости от сезона этот показатель может быть еще выше, например в январе 2004 г. он достигал почти 40%. Проблема «сезонности» чартеров давно обсуждается. Существует неформальное деление на «высокие» и «низкие» сезоны. К «высоким» принято относить новогодние и рождественские праздники, майские праздники, летние месяцы; например, объемы продаж турпакетов и пассажиропоток с периодами межсезонья вырастают в несколько раз. «Высокие сезоны» с завидным постоянством становятся причиной головной боли как авиационных властей, так и работников турбизнеса. Ведь всевозможные

накладки, задержки рейсов не приносят той прибыли, на которую надеются организаторы, несут нежелательное клеймо на своей репутации.

Нерегулярные перевозки во всем мире выполняются как регулярными, так и специализированными чартерными авиакомпаниями. Очень часто для выполнения нерегулярных полетов «обычный» перевозчик создает при себе отдельную структуру, специализирующуюся исключительно на выполнение чартеров. В нашей стране этот опыт пока не прижился, хотя первые шаги в этом направлении уже делаются. Инициатором реализации подобной идеи на российской почве выступал флагман отечественной гражданской авиации – «Аэрофлот». В середине 1990-х гг. компания являлась одним из наиболее активных и крупных игроков российского чартерного рынка. Впоследствии с изменением стратегии чартерная активность заметно сократилась. Например, в летнем сезоне 2003 г. на таких направлениях, как Ларнака, Анталья, Бангкок полеты выполняются на регулярной основе. Что касается нерегулярных перевозок, то их руководство «Аэрофлота» называет «точечными», и планируются они, исходя из потенциальных доходов и возможностей парка самолетов и вертолетов.

Руководители других крупнейших российских авиапредприятий – ГУАП «Пулково», «Сибири», «Utair», «КрасЭйр» – также неоднократно заявляли, что рассматривают сектор регулярных перевозок как приоритетный. Но пока полностью отказаться от выполнения высокодоходных чартерных рейсов на популярные у россиян мировые курорты не смогли даже они. Так что же говорить о десятках менее крупных

компаний, которым нерегулярные перевозки обеспечивают большую часть доходов. Если эти или другие проблемы все же как-то решаются, то проблема безопасности до сих пор не решена. Не секрет, что по статистике нештатные ситуации, аварии и катастрофы на чартерных рейсах случаются чаще, чем на регулярных. Если на регулярных линиях гибель людей при возникновении чрезвычайной ситуации

происходит в одном случае из шести, то на чартерных – в одном из двух. Среди причин – низкая подготовка технической базы многих чартерных авиакомпаний, недостаточная квалификация персонала, отсутствие опыта международных полетов и др. Связано это с тем, что выполнение чартерных рейсов приносит весьма ощутимую выгоду крупным перевозчикам, а для небольших авиакомпаний является едва ли не единственным источником доходов.

Чиновники ГСГА уже давно выработали проект о переводе части чартерных маршрутов на регулярную основу. Но это пока кажется малоперспективным. Во-первых, объемы выполнения регулярных рейсов между странами жестко регламентируются соответствующими междуправительственными соглашениями. Во-вторых, даже если авиационным чиновникам удастся договориться между собой, гарантии наполняемости

новоиспеченных регулярных бортов в течение всего периода навигации не даст никто. Из сказанного легко сделать выводы.

Можно рассмотреть развитие чартерных перевозок на примере отдельных регионов, но в связи с тем, что объем данной работы ограничен, остановимся только на Саратове. У нашего региона низкая чартерная активность. Обусловлено это, во-первых, недостаточно развитой инфраструктурой – аэропорт Саратова принимает только самолеты типа Як-40, Як-42, Ан-24, у «Саравиа» недостаточно лайнеров, оборудованных для международных полетов, к тому же плохая взлетная полоса, ее состояние оставляет желать лучшего, здание вокзала давно требует ремонта. Штат сотрудников сокращен до минимума, упразднены многие важные службы, компания до сих пор не имеет необходимых служб: пресс-службы, службы, ответственной за

чартерные перевозки. Это только та малая часть всех проблем, которые нависли над компанией. Во-вторых, довольно скромными финансовыми возможностями обладают местные турфирмы: большая часть всех туристов отправляется за рубеж через Москву. Турфирмы Саратова заказывают в основном автобусные туры на Черное море, в Санкт-Петербург, в страны Западной Европы, Болгарию, а ведь можно было бы заказывать сезонные чартерные рейсы у «Саравиа». Но, увы, не все так просто, как кажется на первый взгляд. Вообще из Саратова выполняются чартерные рейсы в Ганновер, во Франкфурт-на-Майне, иногда в Анталию, реже на Кипр. Ведутся переговоры насчет Болгарии.

Подводя итоги, хотелось бы выделить основные проблемы, которые являются той «стеной», которая мешает развитию российского чартерного рынка. Во-первых, авиакомпании, авиаброкеры, турфирмы, регулирующие органы ГСГА, часто преследуют собственные интересы. В России нет четкой законодательной базы по вопросу чартерных перевозок, что вызывает различные накладки. Государство не заинтересовано в решение проблем, оно лишь заинтересовано в прозрачности рынка, а именно финансовой стороны. Во-вторых, качество обслуживания и безопасность до сих пор не решено. В-третьих, серьезной проблемой по-прежнему остается монополизация отдельных сегментов рынка как со стороны авиаперевозчиков, так и со стороны турфирм – каждый старается отхватить кусочек побольше. В-четвертых, и это, пожалуй, самое главное, рынок не вошел в стадию здоровой конкуренции участников. Тем не менее в целом в ближайшие годы отечественный рынок чартерных перевозок продолжит динамично развиваться.

Литература

1. www.gsga.ru